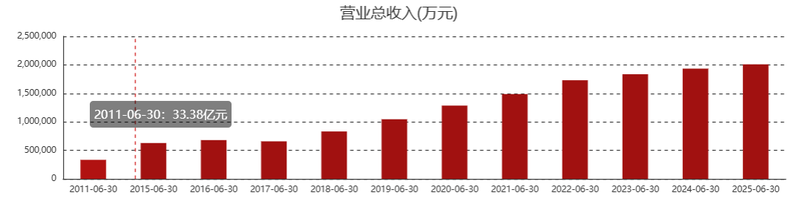

杭州银行于8月28日发布了他2025年的半年度报告。在今年上半年,杭州银行的收入和净收入的“双重增加”和股东归因于上一年的收入和净收入增加了3.90%,与上一年相比,股东的净收入增加了16.66%。杭州银行说,在2025年上半年,该公司的运营效率不断提高,这主要是由于资产的稳定增长和对其资产溶解性结构的持续优化。今年早些时候,杭州银行从130亿元人民币的净利息中获取收入,比上一年增加了9.38%。无趣的净收入为7亿元人民币,比上一年下降了5%。杭州银行在今年上半年的表现连续第八年实现了“双重增长”。但是,记者的金融融资注意到,尽管杭州银行保持了绩效的增长in今年上半年,其供应范围比率下降了20.56个百分点,到去年年底下降到520.89%,净额净额降至1.35%,第一年下降至0.07%。杭州银行的收入将在今年上半年变化。东部福图纳网络的筛查捕获,净利息收入已减少到1.35%,超过60%的净利息。杭州银行的主要收入取决于其净利息的收入。从2023年上半年到2025年上半年,杭州银行的净利息收入占60%以上。这分别为64.90%,61.88%和65.14%,非营利性收入分别为35.10%,38.12%和34.86%。在利息收入中,贷款和预付款的发行为183.68亿元人民币,占58.52%。其中,个人贷款和公司贷款总计5586亿元人民币和12.662亿元人民币,分别为17.80%和40.34%。相反,杭州银行下降了5%E净收入为今年上半年7700亿元人民币,上一年减少了3.69亿元。自去年同期以来,运营收入的利润以外的净收入百分比为34.86%,3.26个百分点。杭州银行的另一个毫无利益的收入主要包括通过更改公允价值而造成的投资收入,损失和损失。在今年上半年,杭州银行的另一个非感兴趣的收入为46.67亿元,去年同期的5.96亿元人民币降低了5.96亿元,其中11.33元下降了%。其中,Valrable的变化的利润和损失或-138亿元人民币的变化,下降了353.83%,这主要是由于商业金融资产的公允价值变化。就盈利能力而言,在今年上半年,归因于常规杭州银行股东的平均净资产率为9.29%,比上一年低0.60个百分点。净额下降至1.35%,比上一年低0.07个百分点。临时范围指数有所下降,在今年上半年,个人贷款的贷款比率并未增加0.25个百分点。自上年底以来,杭州银行的总资产达到223.595亿元人民币,增长了123.239亿元人民币,增长了5.83%。与上一年相比,总贷款和进度为1,0094.18亿元人民币,在7191.9亿元人民币的FEU年底增加,增长了7.67%。债务的总债务为207,50.59亿元人民币,自上年底以来增长了5%。自上一年年底以来,总沉积物为133.82亿元人民币,增加了5.17%,增加了65.731亿元人民币。至于资产的质量,在今年上半年年底,杭州银行债务指数为0.76%,与上一年年底相同。贷款的关系到未透明从上一年年底开始,债务和贷款的关系分别为79.94%和66.76%,分别为7.20和11.15个百分点。自上一年年底以来,该条款的覆盖率为520.89%,20.56个百分点。在产品类型中,公司贷款的总额为739亿元人民币,从上一年的Ethe末增加了78389亿元人民币,增加了12.41%。个人贷款总额为29,9.39亿元人民币,减少了2.12%,自上一年年底以来减少了64.7亿元人民币。在报告期结束时,公司和个人贷款的无法收回的债务指数分别为0.65%和1.02%,自上一年年底以来的0.10个百分点较少,超过0.25个百分点。在资产风险水平上,今年上半年,杭州银行的常规贷款增长了98.73%,比上一年年底增加了0.04%次级贷款和可疑贷款分别增加了0.03%和0.06%。在今年上半年,杭州银行股东的总股票达到16,056亿元。18.00%。资本储备为3,014亿元人民币,比上一年年底增加了81.46%,这主要是由于转换可转换公司债券和股票保险股的更多股份。大学的收益为53.3亿元人民币,比上年底增加了20.40%,这主要是由于该报告期间的运营积累。北京新闻贝壳财务记者Xu Yuting编辑Chen Li Creperation Wang Xin

杭州银行于8月28日发布了他2025年的半年度报告。在今年上半年,杭州银行的收入和净收入的“双重增加”和股东归因于上一年的收入和净收入增加了3.90%,与上一年相比,股东的净收入增加了16.66%。杭州银行说,在2025年上半年,该公司的运营效率不断提高,这主要是由于资产的稳定增长和对其资产溶解性结构的持续优化。今年早些时候,杭州银行从130亿元人民币的净利息中获取收入,比上一年增加了9.38%。无趣的净收入为7亿元人民币,比上一年下降了5%。杭州银行在今年上半年的表现连续第八年实现了“双重增长”。但是,记者的金融融资注意到,尽管杭州银行保持了绩效的增长in今年上半年,其供应范围比率下降了20.56个百分点,到去年年底下降到520.89%,净额净额降至1.35%,第一年下降至0.07%。杭州银行的收入将在今年上半年变化。东部福图纳网络的筛查捕获,净利息收入已减少到1.35%,超过60%的净利息。杭州银行的主要收入取决于其净利息的收入。从2023年上半年到2025年上半年,杭州银行的净利息收入占60%以上。这分别为64.90%,61.88%和65.14%,非营利性收入分别为35.10%,38.12%和34.86%。在利息收入中,贷款和预付款的发行为183.68亿元人民币,占58.52%。其中,个人贷款和公司贷款总计5586亿元人民币和12.662亿元人民币,分别为17.80%和40.34%。相反,杭州银行下降了5%E净收入为今年上半年7700亿元人民币,上一年减少了3.69亿元。自去年同期以来,运营收入的利润以外的净收入百分比为34.86%,3.26个百分点。杭州银行的另一个毫无利益的收入主要包括通过更改公允价值而造成的投资收入,损失和损失。在今年上半年,杭州银行的另一个非感兴趣的收入为46.67亿元,去年同期的5.96亿元人民币降低了5.96亿元,其中11.33元下降了%。其中,Valrable的变化的利润和损失或-138亿元人民币的变化,下降了353.83%,这主要是由于商业金融资产的公允价值变化。就盈利能力而言,在今年上半年,归因于常规杭州银行股东的平均净资产率为9.29%,比上一年低0.60个百分点。净额下降至1.35%,比上一年低0.07个百分点。临时范围指数有所下降,在今年上半年,个人贷款的贷款比率并未增加0.25个百分点。自上年底以来,杭州银行的总资产达到223.595亿元人民币,增长了123.239亿元人民币,增长了5.83%。与上一年相比,总贷款和进度为1,0094.18亿元人民币,在7191.9亿元人民币的FEU年底增加,增长了7.67%。债务的总债务为207,50.59亿元人民币,自上年底以来增长了5%。自上一年年底以来,总沉积物为133.82亿元人民币,增加了5.17%,增加了65.731亿元人民币。至于资产的质量,在今年上半年年底,杭州银行债务指数为0.76%,与上一年年底相同。贷款的关系到未透明从上一年年底开始,债务和贷款的关系分别为79.94%和66.76%,分别为7.20和11.15个百分点。自上一年年底以来,该条款的覆盖率为520.89%,20.56个百分点。在产品类型中,公司贷款的总额为739亿元人民币,从上一年的Ethe末增加了78389亿元人民币,增加了12.41%。个人贷款总额为29,9.39亿元人民币,减少了2.12%,自上一年年底以来减少了64.7亿元人民币。在报告期结束时,公司和个人贷款的无法收回的债务指数分别为0.65%和1.02%,自上一年年底以来的0.10个百分点较少,超过0.25个百分点。在资产风险水平上,今年上半年,杭州银行的常规贷款增长了98.73%,比上一年年底增加了0.04%次级贷款和可疑贷款分别增加了0.03%和0.06%。在今年上半年,杭州银行股东的总股票达到16,056亿元。18.00%。资本储备为3,014亿元人民币,比上一年年底增加了81.46%,这主要是由于转换可转换公司债券和股票保险股的更多股份。大学的收益为53.3亿元人民币,比上年底增加了20.40%,这主要是由于该报告期间的运营积累。北京新闻贝壳财务记者Xu Yuting编辑Chen Li Creperation Wang Xin